Ցանկացած կազմակերպություն իր գործունեության ֆինանսավորման համար կարիք ունի կապիտալի ներգրավման, և այս կամ այն ֆինանսավորման աղբյուրի ներգրավումը կապված է ծախսերի հետ: Օրինակ` բաժնետերերին անհրաժեշտ է վճարել շահաբաժիններ, բանկերին` տոկոս տրամադրված վարկի դիմաց և այլն: Այսինքն, ամեն դեպքում պետք է վճարել կապիտալի օգտագործման համար, և այդ վճարի չափ հանդիսանում է կապիտալի արժեքը /cost of capital/, որն արտահայտվում է որևէ բիզնեսի մեջ ներդրված կապիտալի գումարի նկատմամբ տոկոսի կամ մասնաբաժնի տեսքով /այլ կերպ` դրամական միջոցների ընդհանուր մեծությունը, որն անհրաժեշտ է վճարել որոշակի ծավալի դրամական ռեսուրսների ներգրավման համար` արտահայտված տոկոսներով այդ ծավալի նկատմամբ/: Սովորաբար համարվում է, որ կապիտալի արժեքը այլընտրանքային արժեքն է, այլ կերպ` եկամուտը, որը ներդրողները ակնկալում են ստանալ կապիտալի ներդրման այլընտրանքային հնարավորություններից ռիսկի անփոփոխ մեծության դեպքում:

Կազմակերպությունների միջոցների գոյացման աղբյուրների կառուցվածքը էականորեն տարբերվում է և կախված է կազմակերպության կազմակերպաիրավական տեսակից, ինչպես նաև ձեռնարկատիրական գործունության ոլորտից /օրինակ` բանկային վարկեր, պարտատոմսեր, հասարակ և արտոնյալ բաժնետոմսեր, չբաշխված շահույթ/: Բացի այդ միջոցների գոյացման աղբյուրներից յուրաքանչյուն ունի իր գինը, հենց այդ պատճառով էլ կապիտալի գինը որոշվում է միջին կշռված թվաբանական բանաձևով: Կանխատեսելով կապիտալի մոտավոր արժեքը` կարելի է իրականացնել կազմակերպության ակտիվներում ներդրված միջոցների արդյունավետության համեմատական վերլուծություն` ներառելով նաև ներդրումային ծրագրերի գնահատականը: Որպես կապիտալի արժեքի գնահատման գումարային մեծության կիրառում հանդես է գալիս կապիտալի արժեքի միջին կշռված մեծությունը` WACC (Weighted Average Cost of Capital): WACC-ն ներկայացնում է շահույթի նվազագույն նորմա, որը սպասում են ներդրողներն իրենց կատարած ներդրումների դիմաց: Իրականացման ընտրված ծրագրերն այս սկզբունքի համաձայն` պետք է ապահովեն WACC-ից ոչ ցածր շահութաբերություն: Գործնականում WACC-ն հաշվարկվում է որպես տարբեր աղբյուրներից` բաժնետիրական կապիտալ, փոխառություններ, բանկային վարկ, կրեդիտորական պարտավորություն, չբաշխված շահույթ, միջոցների ներգրավման անհատական արժեքների միջին կշռված մեծություն.

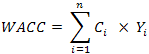

որտեղ`

- i-րդ աղբյուրի գինն է (%),

- i-րդ աղբյուրի գինն է (%),

- i-րդ աղբյուրի տեսակարար կշիռն է աընդհանուր ծավալի մեջ` միավորի հաշվով,

n - աղբյուրների քանակն է (i=1,2,…,n):

WACC-ի բնութագրումը տարաբնույթ է և ենթադրում է բազմաքանակ հաշվարկների իրականացում: Գործնականում կարող է կիրառվել էքսպրես մեթոդը, որի դեպքում WACC-ի տակ ընդունում են բանկային տոկոսի միջին դրույքը: Այդպիսի մոտեցումը տրամաբանական է, քանի որ ներդրումային տարբերակի ընտրության դեպքում ներդումների սպասվող շահութաբերությունը պետք է բարձր լինի վարկի տոկոսի միջին դրույքից:

Կապիտալի արժեքով չափվում է կազմակերպության շուկայական գնի մակարդակը: Մասնավորապես` կապիտալի արժեքի նվազումը հանգեցնում է կազմակերպության շուկայական գնի աճի, և հակառակը` կապիտալի արժեքի աճը կհանգեցնի կազմակերպության շուկայական գնի նվազման: Հատկապես այդ կապը բավական արտահայտիչ է բաժնետիրական ընկերության գործունեության դեպում, որի բաժնետոմսերի արժեքը ֆոնդային շուկայում պարբերաբար բարձրանում է կամ նվազում, ինչն էլ ազդում է ընկերության կապիտալի արժեքի վրա: Հետևաբար` կապիտալի արժեքի կառավարումը համարվում է կազմակերպության շուկայական գնի բարձրացման անհրաժեշտ պայման:

Մուտք

Մուտք