ԼՂՀ-ում ընթացող կենսաթոշակային բարեփոխումների շրջանակում փոփոխություններ են նախատեսված նաև հարկային համակարգում:

Ներդրվում է միասնական եկամտային հարկ, որը կենսաթոշակային բարեփոխումների համատեքստում կատարվող փոփոխություն է և միտված է գործատուների կողմից հաշվետվությունների ներկայացման գործընթացը հնարավորինս պարզեցնելուն. այն որևէ կերպ չի ազդելու վարձու աշխատողի փաստացի տնօրինվող եկամտի վրա, իսկ գործատուն այս բարեփոխման արդյունքում միայն շահելու է` հաշվի առնելով հաշվետվությունների քանակի կրճատումն ու ժամանակի խնայողությունը:

Այդ փոփոխություններն ունեն երկու հիմնական ուղղություն, որոնք սերտորեն փոխկապակցված են.

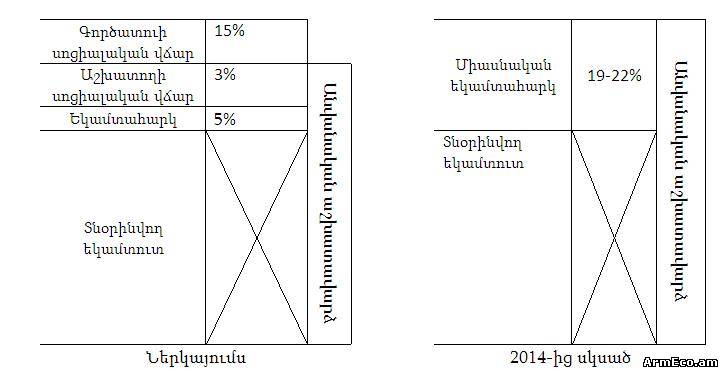

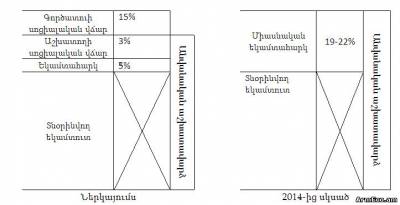

1. առաջինը վերաբերում է միասնական եկամտային հարկի ներդրմանը` գործող պարտադիր սոցիալական ապահովության վճարի և եկամտահարկի փոխարեն,

2. իսկ երկրորդն առնչվում է գրանցման հայտի և անձնավորված հաշվարկի ներկայացման կարգին:

Լուծվում են հետևյալ խնդիրները.

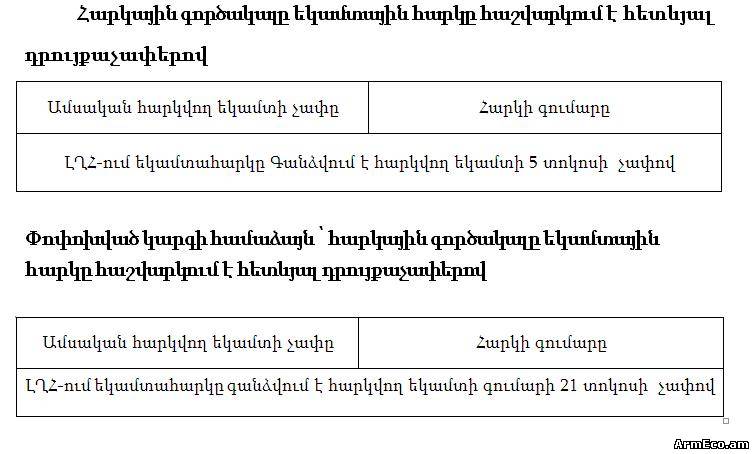

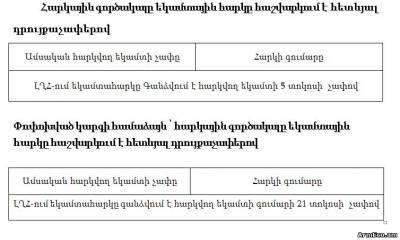

ա) նախկին երկու հաշվետվության փոխարեն` մեկ անձնավորված հաշվարկ, որտեղ պետք է արտացոլվեն ֆիզիկական անձանց վճարված եկամուտն ու դրանից հաշվարկված եկամտային հարկի չափը,

բ) անձնավորված հաշվարկը գործատուն հարկային մարմին է ներկայացնում բացառապես էլեկտրոնային եղանակով, ինչը էապես կկրճատի հաշվետվությունների քանակը, դրանք ներկայացնելու հետ կապված գործընթացները և, իհարկե, կխնայի ժամանակը:

Միասնական եկամտային հարկի ներդրումը հիմնված է երեք առանցքային սկզբունքների վրա`

1) քաղաքացու եկամուտները չեն նվազում,

2) պետական բյուջե մուտք արվող միջոցները չեն նվազում,

3) գործատուների համար լրացուցիչ բեռ չի առաջանում:

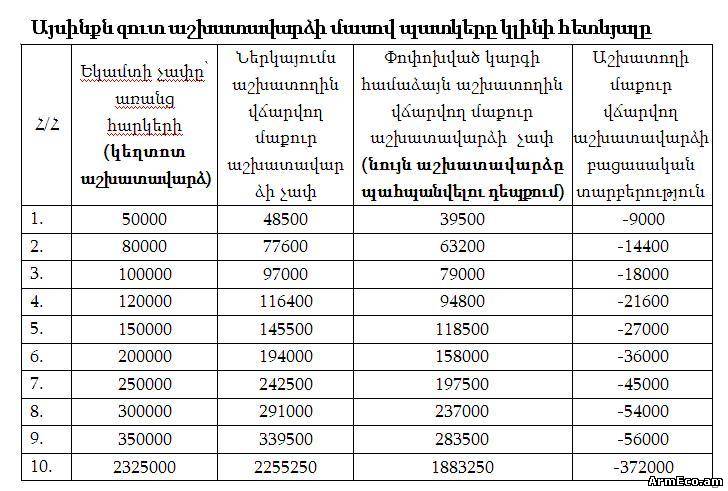

Սա նշանակում է, որ եկամտային հարկի ներդրումը որևէ բացասական ազդեցություն չի ունենալու վարձու աշխատողի վրա: Դա ապահովելու համար մշակված է հետևյալ սխեման: Գործող համակարգում աշխատողը ստանում է որևէ X անվանական աշխատավարձ, որից նա պետական բյուջե է վճարում պարտադիր սոցիալական ապահովության վճար (3%) և եկամտահարկ (վերջինների դրույքաչափերի մասին կխոսվի ստորև), ինչի արդյունքում նրա զուտ աշխատավարձը որոշ չափով փոքր է լինում անվանականից: Իր հերթին, գործատուն իր միջոցներից տվյալ աշխատողի համար պետական բյուջե է վճարում պարտադիր սոցիալական ապահովության վճար: Նոր կարգի համաձայն` գործատուի կողմից վճարվող այս վերջին սոցվճարը կգումարվի աշխատողի X անվանական աշխատավարձին, և եկամտային հարկը կհաշվարկվի հենց այս գումարից. աշխատողի համախառն եկամտի այս տարբերակով ավելացումը թույլ կտա, որ նրա փաստացի տնօրինվող եկամուտը չնվազի, մնա նույնը` նախորդ ամիսների համեմատ: Այսինքն` խոսվում է ընդամենը գործատուի կողմից վճարվող պարտադիր սոցվճարը աշխատողի անվանական աշխատավարձին միացնելու մասին, և հարկումից հետո աշխատողը որևէ տարբերություն չպետք է զգա 2013 և 2014 թվականների ընթացքում ստացած փաստացի տնօրինվող եկամուտների միջև:

Գործատուների կողմից անբարեխղճություն ցուցաբերելու և նշված ավելացումը չկատարելու դեպքում խնդիրը կարգավորվում է օրենքով. «Եկամտային հարկի մասին» ՀՀ օրենքի 25-րդ հոդվածի 6-րդ կետի համաձայն` նշված կարգը խախտող գործատուները կրում են լրացուցիչ պարտավորություն:

Եթե գործատուի կողմից վճարվող սոցվճարը աշխատողի համախառն եկամտին ավելացնելուց հետո նրա զուտ եկամուտը այնուամենայնիվ պակաս կլինի նախկինում ստացածից, ապա գործատուն պարտավորվում է իր միջոցներից լրացնել այս պակասը, որը, համաձայն մասնագետների հաշվարկների, տարբեր աշխատավարձերի դեպքում կարող է կազմել 750-ից մինչև 2700 դրամ յուրաքանչյուր աշխատողի համար: Այս իմաստով, եթե խոսենք գործատուների հարկային բեռի ավելացման հավանականության մասին, սա կարող է դիտարկվել որպես այդպիսին միայն առաջին հայացքից, սակայն ցանկանում ենք վստահություն հայտնել, որ հաշվետվությունները ներկայացնելու այս պարզեցված մեխանիզմը արդեն իսկ առավելություններ է պարունակում իր մեջ, և ենթադրվում է, որ դժգոհությամբ չի ընդունվի գործատուների կողմից:

Մուտք

Մուտք