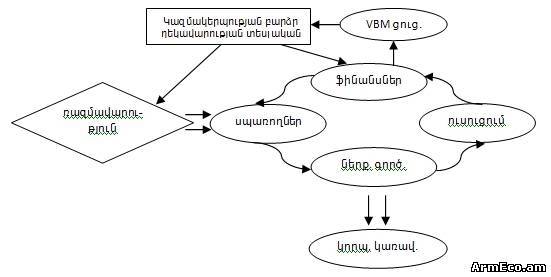

Ակնհայտ է, որ ներդրողների և բաժնետերերի կապիտալի ներգրավման համար ընկերությունների մրցակցային պայքարի ուժեղացմանը զուգահեռ ընկերության արժեքի կառավարման արդիականությունը միայն մեծանում է: Այս տեսանկյունից զարմանալի չէ, որ արժեքի վրա հիմնված ցուցանիշները վերջին տարիներին լայն ուշադրության են արժանանում, իսկ բիզնեսի կառավարման արժեքային կողմնորոշման մոդելը լայն տարածում է ստանում: Այս հայեցակարգի հիմքում ընկած է այն ընկալումը, որ կազմակերպության հիմնական նպատակը բաժնետերերի կամ սեփականատերերի համար դրա արժեքի աճն է: Այս առումով մոդելի տակ հասկացվում է ընկերության արժեքի ստեղծման գործընթացի համակարգային կառավարման շնորհիվ ավելի լավ ֆինանսական արդյունքների ստեղծմանը ուղղված կառավարման հայեցակարգ, որում առանձնացվում են հիմնական 4 մոդուլներ` 1. գնահատում, 2. ռազմավարություն, 3. ֆինանսներ, 4. կորպորատիվ կառավարում: Գնահատման մոդուլն առաջարկում է կազմակերպության արժեքի որոշման գործընթացների և մոդելների ընտրություն, արժեքի փոփոխման մոնիթորինգ, նոր արժեքի ստեղծման մեխանիզմների որոշում: Ռազմավարության մոդուլը ցույց է տալիս հստակ կապը կազմակերպության արժեքի և բիզնես ռազմավարությունների միջև: Այս տեսանկյունից VBM-ը կարող է դիտարկվել որպես ռազմավարական կառավարման առանձին ուղղություն: Ֆինանսների մոդուլը նկարագրում է կազմակերպության ֆինանսական քաղաքականությունը, որը նպատակաուղղված է արժեքի ստեղծմանը: Կորպորատիվ կառավարման մոդուլն ուղղված է կազմակերպության սեփականատերերի (բաժնետերերի) և մենեջերների շահերի համաձայնեցման գործընթացին, այսինքն բացատրում է կազմակերպության վերին մակարդակի ղեկավարության գործողություններն ու քաղաքականությունը (գործունեության արդյունքների գնահատում, հարաբերությունները ներդրողների հետ)` ներազդելով ներկայացուցչական խնդիրների լուծման վրա:

VBM հայեցակարգի առավելությունները կարելի է ամփոփել ներքոհիշյալ կետերում. - մեծացնում է գործունեության թափանցիկության աստիճանը` թույլ տալով մաքսիմալացնել արժեքի ստեղծումը,

- հեշտացնում է հաղորդակցման գործընթացը ներդրողների և այլ շահագրգիռ կողմերի հետ,

- կանխարգելում է բաժնետոմսերի "թերագնահատումը”,

- աջակցում է որոշումների ընդունման գործընթացի բարելավմանը,

- օպտիմալացնում է պլանավորման և բյուջետավորման գործընթացները,

Տվյալ հայեցակարգը զուրկ չէ նաև թերություններից. - պետք է գործել զգուշավորությամբ ոչ ճիշտ գործոնների վերահսկողությունից խուսափելու համար, քանի որ դա, ամենայն հավանականությամբ, կհանգեցնի արժեքի կորստի,

- ուսուցումն ու խորհրդատվությունը նպատակային են և նույնիսկ անհրաժեշտ, սակայն կարող են բավական թանկարժեք լինել,

- արժեքի ստեղծումը կարող է ավելի հեշտ թվալ, քան ռազմավարությունը, սակայն գործնականում դրանք գրեթե նույն բանն են,

- VBM-ի կատարյալ մոդել ստեղծված չէ, և որ մոդելն էլ որ ընտրվի, կունենա թերություններ, որոնք պետք է հաշվի առնել:

Նկատի ունենալով այն, որ BSC (ՑՀՀ կամ Ցուցանիշների հաշվեկշռված համակարգ)-ն հանդիսանում է ընկերության արժեքի ստեղծման հզոր "շարժիչ”, իսկ VBM-ը` այդ արժեքը "գնահատող" համակարգ, կարելի է քննարկել հիշյալ երկու հայեցակարգերի` ընկերությունում միաժամանակյա ներդրման հարցը: Հաշվի առնելով երկու հայեցակարգերի ինչպես տարբերիչ առանձնահատկությունները, այնպես էլ նմանությունները, կարելի է մշակել կազմակերպությունում երկու հայեցակարգերի միաժամանակյա ներդրման հետևյալ մոդելը. VBM և BSC հայեցակարգերի միավորման (կամ միավորման սխեմայի) նպատակային էությունը կարելի է բացատրել հետևյալ կերպ. - եթե VBM-ի ռազմավարություն մոդուլի նպատակը կազմակերպության ռազմավարության և ստեղծվող արժեքի միջև կապը ցույց տալն է, ապա այդ ֆունկցիան իր դերակատարումը չի կորցնում այս դեպքում ևս, քանի որ BSC-ի գլխավոր նպատակը կրկին մնում է արդեն գոյություն ունեցող ռազմավարության իրականացումը,

- եթե VBM-ի ֆինանսներ մոդուլը նկարագրում է կազմակերպության արժեքի ստեղծմանը նպատակաուղղված ֆինանսական քաղաքականությունը, ապա BSC-ն ևս ունի ֆինանսներ բաղադրիչ, որոնք կարելի է համադրել. ի վերջո VBM ցուցանիշները գործնականում իրենցից ներկայացնում են սովորական ֆինանսական ցուցանիշներ, որոնք կարելի է /և կիրառվում են/ կիրառել որպես BSC համակարգի ֆինանսներ բաղադրիչի բազային ցուցանիշներ: Սակայն, ելնելով այն հանգամանքից, որ VBM ցուցանիշներից յուրաքանչյուրն ունի իր առավելությունները և թերությունները (ինչպես նաև այն, որ արժեքային ցուցանիշների ոլորտը գիտելիքների նոր ճյուղ է), կոնկրետ դեպքում կազմակերպության մենեջմենթը պետք է ընտրի համապատասխան արժեքային ցուցանիշը կամ ցուցանիշները` ելնելով դրա հաշվարկման համար անհրաժեշտ տեղեկատվության ստացման արագությունից, ծախսերից և օգուտներից,

- ընկերության արժեքի և կառավարման արդյունավետության գնահատման նկատառումներից ելնելով VBM կիրառվելիք ցուցանիշների ընտրությունն ուղղված է VBM-ի գնահատում մոդուլի նպատակային գործունեությանը, այն է` կազմակերպության արժեքի որոշման գործընթացների և մոդելների ընտրություն,

- ի վերջո, կառավարման նոր համակարգերի ներդրման ու կիրառման գործընթացը, այսինքն կառավարման արդյունավետության մեծացումն ուղղակիորեն կհանգեցնի կազմակերպությունում կորպորատիվ կառավարման մակարդակի բարձրացման և կորպորատիվ մշակույթի ձևավորման, վերջնական արդյունքում` կորպորատիվ կառավարման ընթացակարգերի և կազմակերպության արդյունավետության միջև փոխադարձ կապի գնահատման. հավասարակշռվում են կորպորատիվ հարաբերությունները, մասնավորապես` սեփականատերերի շահերի զարգացումը զուգակցվում է հաճախորդների շահերի ապահովման և կազմակերպության անձնակազմի շահադրման հետ:

|

Մուտք

Մուտք