Ներդրումային նախագծերի (ՆՆ) արդյունավետության գնահատման հիմքում ընկած է փողի ժամանակային արժեքի հայեցակարգն ու

կապիտալի արժեքի սկզբունքը: Նախագծի իրականացման ժամանակային գործընթացում արդյունավետության գնահատման համար ներդրված միջոցները դրա եզրափակիչ փուլում ստացվելիք միջոցների հետ համեմատելու համար առանձնացնում են փողի ներկա ու ապագա արժեքների հասկացությունները: Փողի ապագա արժեքը այն գումարն է, որ ներկա պահին ներդրված դրամական միջոցները կապահովեն որոշակի ժամանակահատված հետո /կապված է սկզբնական արժեքի ընդլայնման գործընթացի հետ/, իսկ փողի ներկա արժեքը ապագա մուտքերի ժամանակի ներկա պահի բերված գումարն է, որի որոշումը կապված է ապագա արժեքի դիսկոնտավորման կամ զեղչման հետ: Ենթադրենք սկզբնական կապիտալը հավասար է 1 դրամի, իսկ շահութաբերության նորման r-ի: Հաջորդ տարի սկզբնական ներդրված 1 դրամը կփոխհատուցվի ոչ թե 1 դրամով, այլ (1+r) դրամին համարժեք գումարով: Այստեղ գոյություն ունի հետևյալ համարժեքութունը, եթե 1 դրամը ընդունենք ելակետային ժամանակաշրջան, ապա 1 տարի հետո այն կկազմի (1+r) դրամ, երկու տարի հետո` (1+r)

2… n տարի հետո` (1+r)

n դրամ: Նշված գործընթացը իրենից ներկայացնում է կապիտալացում, որը թույլ է տալիս ելնելով ներկայի արժեքից, որոշել ապագայի արժեքը: Իսկ դիսկոնտը կապիտալացման հակառակ պրոցեսն է, այս դեպքում հաշվարկում են ներկա արժեքը` ելնելով ապագա արժեքից: Այսինքն, եթե այսօրվա 1 դրամը մեկ տարի հետո համարժեք է (1+r) դրամին, ապա 1 դրամը մեկ տարի հետո համարժեք է այսօրվա 1/(1+r) դրամին, երկու տարի հետո` 1/(1+r)

2 … n տարի հետո` 1/(1+r)

n դրամին: Այսպիսով, ժամանակի գործոնի հաշվառումը ներդրումների արդյունավետության գնահատման կարևոր սկզբունքներից մեկն է, հետևապես ՆՆ-ում ներդրումներն ու եկամուտները պետք է լինեն դիսկոնտավորված:

Մասնագիտական գրականության մեջ ընդլայնման և դիսկոնտավորման բանաձևերն ունեն հետևյալ տեսքը.

որտեղ` PV - ապագա դրամական մուտքերի այսօրվա արժեքն է /present value/,

FV – այսօրվա դրամագումարի ապագա արժեքն է /future value/,

n – տարիների թիվն է,

r – տոկոսի նորման է /discount rate/,

FM1(r,n) = (1+r)n - տվյալ բազմապատկիչի տնտեսագիտական իմաստը կայանում է նրանում, որ ցույց է տալիս, թե ինչի հավասար կլինի 1 դրամական միավորը n տարի հետո տրված r տոկոսադրույքի դեպքում,

FM2(r,n) = 1/(1+r)n - ցույց է տալիս ապագայում ստացվելիք 1 դրամական միավորի այսօրվա արժեքը:

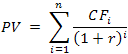

Նախագծի կենսագործման ժամանակ ներդրումները ստեղծում են CF1, CF2,…, CFn դրամական հոսքեր /Cash Flow/, և ներդրումը համարվում է արդյունավետ, եթե այդ հոսքն ապահովում է ներդրումային մեկնարկային գումարի վերադարձ և ներդրված կապիտալից պահանջվող հատույց: Դրամակահ հոսքերի ապագա և ներկա արժեքները որոշվում են հետևյալ կերպ.

Դրամական հոսքերի մասնավոր դեպք է անուիտետը, երբ յուրաքանչյուր ժամանակահատվածում դրամական հոսքերն իրար հավասար են` CF

i = const, CF

0 = 0,

(եթե հավասար ժամանակային ինտերվալների թիվը սահմանափակ է, ապա անուիտետն անվանում են շտապ): Այս դեպքում`

որտեղ`

- ցույց է տալիս, թե շտապ անուիտետի դեպքում ինչի հավասար կլինի 1 դրամական միավորը նախագծի եզրափակիչ փուլում տրված r տոկոսադրույքի դեպքում,

- ցույց է տալիս, թե ինչի է հավասար անուիտետի մեծությունը ընթացիկ պահին 1 դրամական միավորի չափով կանոնավոր դրամական մուտքերի դեպքում, շարունակվող n հավասար ժամանակահատվածներում տրված r տոկոսադրույքի դեպքում (показывает, чему равна с позиции текущего момента величиниа аннуитета с регулярными денежными поступлениями в размере одной денежной единицы, продолжающегося n равныx периодов с заданной процентной ставкой r):

Անուիտետն անվանվում է ոչ շտապ, եթե դրամական հոսքերը շարունակվում են բավականաչափ երկար ժամանակ (մասնավորապես 50 և ավելի տարի): Այս դեպքում դրամական հոսքերի ապագա արժեքի հաշվարկն անիմաստ է, իսկ ներկա արժեքը որոշվում է հետևյալ կերպ`

Դիսկոնտավորման ժամանակ տոկոսի անվանական նորման ճշգրտվում է ենթադրվող արժեզրկման մեծությամբ, որի արդյունքում ստացվում է տոկոսի իրական նորման: Տոկոսի անվանական նորման որոշվում է հետևյալ կերպ` r = R + I

որտեղ` r - անվանական տոկոսադրույքն է, R - իրական տոկոսադրույքն է, I - գնաճի տեմպն է: Վերոնշյալ բանաձևը անվանական տոկոսադրույքի հաշվարկման համար կիրառվում է ցածր գնաճի դեպքում (տարեկան 3-5 տոկոս): Ավելի բարձր գնաճի դեպքում բանաձևն ընդունում է հետևյալ տեսքը` r = R + I + RI

Ինչպես նշվեց, տոկոսի իրական նորման տոկոսի անվանական նորման է, որը հաշվարկվում է արժեզրկման մակարդակը հաշվի առնելով` R = r - I,

գնաճի բարձր տեմպերի դեպքում`

Մուտք

Մուտք